자동차보험의 만성 적자에 손해보험사들이 판매를 줄이고 있습니다. 손해보험업계에 따르면 2011년부터 작년(2019)까지 자동차보험 누적 영업적자는 7조 4000억 원에 이른다고 합니다. 2019년 한 해에만 자동차보험에서 1조 6000억 원 적자가 났다네요. 지난해('19) 보험료 인상에다 신종 코로나바이러스 감염증(코로나 19)으로 교통량 감소까지 겹쳤는데도 적자가 3800억 원에 이르는 것으로 잠정 집계됐습니다. 올해 백신 접종으로 교통량이 코로나 19 이전 수준을 회복한다면 다시 적자가 눈덩이처럼 불어날 가능성이 크다네요.

이처럼 보험사들이 앞다퉈 자동차보험을 멀리하는 가장 큰 원인은 받은 보험료 대비 지급한 보험금 비율인 손해율 악화 때문입니다. 2018년 기록적인 폭염 등 계절적인 요인으로 손해율이 1년 전보다 평균 6%가량 치솟았고, 자동차보험 시장점유율의 80%가량을 차지하고 있는 대형 4개사의 경우 삼성화재 85.2%, 현대해상 85.8%, DB손보 87%, KB손보 88.3%를 기록한 것으로 잠정 집계됐습니다. 이는 자동차 보험의 적정 손해율인 77~78%를 크게 웃도는 수치입니다.

급기야 지난해 주요 보험회사의 자동차보험 손해율(보험료 수입 대비 보험금 지출 비중)은 90%대로 치솟아 손익분기점(통상 78~80%)을 훌쩍 넘겼습니다. “매일 가만히 있어도 적자가 쌓이는 상태라 자동차보험 담당 부서 분위기가 냉랭하다”. 한 보험사 직원의 얘기가 현실을 그대로 반영하고 있습니다.

#. A 씨는 가벼운 접촉사고로 차량 수리비 46만 원 나온 경미사고를 일으켰다. 상해급수 14급에 해당하는 단순 타박상을 입어 의사의 진단서도 발급되지 않았지만 73회에 이르는 통원치료를 받았다. 8개월간 A 씨의 치료가 이어지자 보험사가 합의금으로 150만 원을 지급한 후에야 A 씨는 치료를 멈췄다. 병원비만 400만 원에 달해 치료비와 합의금으로 총 550만 원이 지급됐다.

#. B 씨는 비접촉사고임에도 차량 내부에서 놀라 통증이 있다며 병원 치료를 받았다. 접촉사고가 아님에도 상해급수는 12급이 나왔다. B 씨는 5개월간 100회가 넘는 통원치료를 받아 진료비만 500만 원이 넘어섰다. 보험사는 합의금 400만 원을 지급하기로 하고 해당 사건을 종결했다.

자동차보험 손해율을 높이는 가장 큰 문제로는 '경미사고'에서 발생하는 보험금 과잉 지급이며 한방진료가 급증하는 것도 문제입니다. 특히 양방에 비해 진료수가나 기준이 명확하지 않은 한방진료에 경상환자 과잉치료가 집중되면서 이를 가속화하고 있습니다. 자동차보험 진료수가가 명확하지 않고 비급여가 많은 한방병원 치료가 급증하면서 보험금 누수를 키우고 있다는 분석입니다.

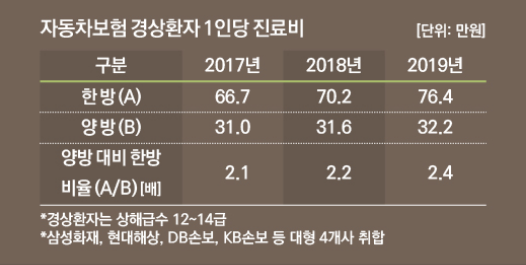

한방치료 중에서 문제가 되는 것은 1인당 진료비입니다. 자동차보험 상해등급 12~14급에 해당하는 경상환자의 1인당 평균 진료비는 2019년 기준 양방이 32만 2000원인데 반해 한방은 이보다 2.4배 높은 76만 4000원으로 집계됐습니다. 2017년, 2018년과 비교하면 양·한방 간 진료비 차이는 각각 2.1배, 2.2배에서 더 벌어지는 추세입니다. SNS나 유튜브 등에서는 이를 악용해 골절이 없는 경상환자에게 양방보다 한방병원 치료비가 더 높아 합의금을 더 많이 받을 수 있다는 식의 내용들이 퍼지면서 과잉진료 확산을 부추기고 있다고 합니다.

실제 단순 타박상이나 손가락, 발가락 염좌 상해에 해당하는 14급 환자에 지급된 보험금은 2014년 7006억 원에서 2019년 1조 8792억 원으로 2.8배 증가했습니다. 같은 기간 중상해인 1~7급에게 지급된 보험금이 0.02배 증가한 것과 대조적입니다. 진단서와 같은 객관적 근거 없이도 주관적 통증 호소만으로 치료비를 전액 지급함에 따라 합의금을 요구하며 장기치료를 늘리는 도덕적 해이가 늘고 있기 때문입니다. 특히 한방치료 등에 있어 구체적 기준이 미흡한 자동차보험진료수가의 허점이 고가의 한방 비급여나 과잉진료 유인으로 작용하면서 과잉 진료비 지급을 가속화시키고 있다는 진단도 나옵니다. 이로 인해 높아진 지급보험금은 자동차보험 손해율 악화로 이어지고 이는 다시 전체 자동차보험 계약자가 보험료 인상을 통해 지불해야 하는 악순환으로 귀결되죠.

[표] 연도별 사고당 손해액(보험금 지출액) 추이

자동차보험 적자가 워낙 심각하기 때문에 손해보험사들은 손해율 관리를 강화하기 위해 외제차 등 고액 보험금 지출 우려가 있는 차량에 대해 갱신 때 높은 보험료 인상률을 적용해 자동적으로 이탈하게 만들고, 통계적으로 보험금이 많이 나가는 차량은 계약을 인수하지 않거나 계약 종료를 유도하는 등 강력한 방침을 적용하며, 광고 등 자동차보험 마케팅도 중단하고 있습니다. 손해율 관리를 강화하면 회사 전체적으로 보험료를 인상하지 않더라도 노후 차량이나 외제차 보유자는 갱신 때 보험료가 급격히 오르게 되겠죠. 그 결과 B사는 점유율이 지난 5년간 5%대에서 3%대로 떨어졌고, 이 기간 자동차보험에서만 영업적자를 1천억 원 넘게 줄이는 효과를 봤습니다.

중소 자동차보험사들의 이와 같은 정책에 따라 삼성화재, 현대해상, DB손해보험, KB손해보험 등 4개 대형 손해보험사의 자동차보험 점유율은 갈수록 커지고 있습니다. 이들 4개 손해보험사의 원수보험료(보험료 수입) 기준 점유율은 2018년 말 80.3%에서 작년 3분기 현재 84.3%로 확대됐습니다.

앞으로 자동차보험은 메이저 4개사에서만 가입해야 되겠어요.

'정보의 받아 > 보험' 카테고리의 다른 글

| 연소득 2000만원 이상 건강보험 피부양자 탈락 (0) | 2022.09.01 |

|---|---|

| 보험사가 내미는 서류에 절대 싸인하면 안되는 것 3가지 (0) | 2022.04.12 |

| 자동차보험금 6년 동안 31% 치솓다 (0) | 2021.10.07 |

| 실손보험료 최대 100% 인상, 왜 이렇게 오를까? (0) | 2021.04.06 |

| 전동(공유)킥보드 피해자 보상, 보험 사각지대에서 언제 벗어날까? (0) | 2021.04.06 |

댓글